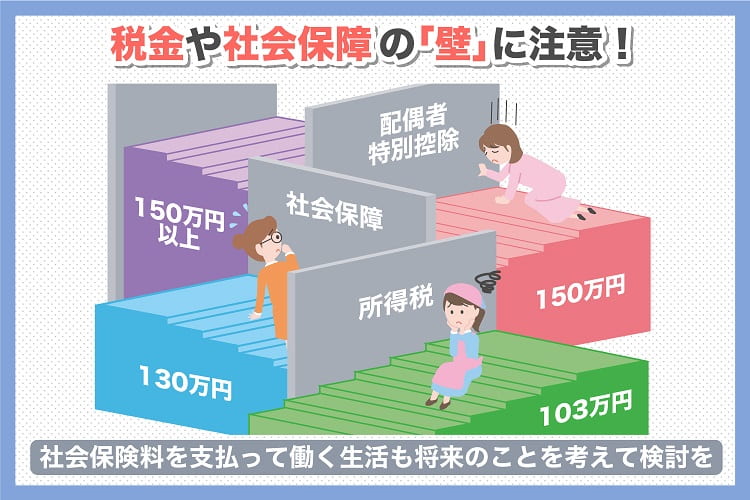

パートで働く場合、年収103万円、130万円、150万円の壁を越えると、所得税や各種控除、社会保険の加入などに変化が生じます。職場選びや働き方を検討する際は、3つの壁に留意することが大切です。ここでは扶養控除や3つの壁について解説します。

年収103万円、130万円、150万円の壁

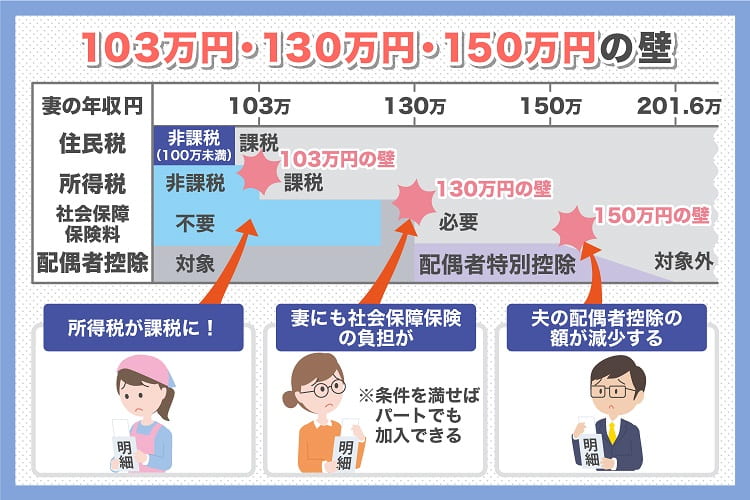

専業主婦(主夫)がパートで働く際、よく話題にされるのが、「年収103万円、130万円、150万円の壁」に関する問題です。

それぞれの「壁」を超えると、税金や健康保険の加入に変化が生じますので、これからパートを始めようと考えている方は、各々の「壁」について正しい知識を学んでおきましょう。

今回は、パートで働く人がぜひ知っておきたい控除制度と、年収103万円、130万円、150万円の壁についての基礎知識をまとめました。

年収103万円と所得控除の関係

パートで働く人に関係のある3つの「壁」のうち、103万円の壁は所得控除と配偶者控除の2つに関係しています。

所得控除とは、給与所得や事業所得から一定の金額を差し引く制度のことです。

毎年納める所得税は、各種控除や事業経費を差し引いた後の「課税所得」に一定の税率を掛けて算出するため、所得を減らせる所得控除の額が大きければ大きいほど、納税の負担を軽減することができます。

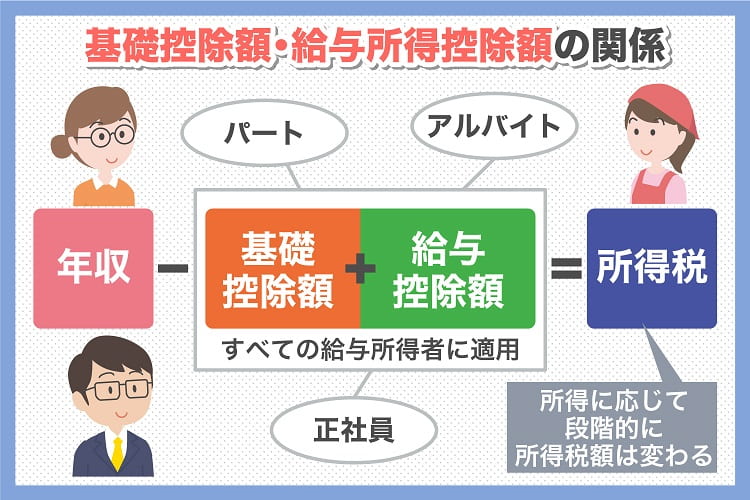

所得控除にはいろいろな種類があり、それぞれ控除額や適用条件が異なりますが、「基礎控除」と「給与控除」の2つはすべての給与所得者に適用されます。

基礎控除は所得のある人すべてに適用される控除制度で、2019年までは所得金額に関係なく、控除額は一律38万円でした。

しかし、2018年度の税制改正にともない、2020年からは所得制限が設けられ、合計所得金額に応じて控除額が変動する仕組みに移行しています。

2020年からの基礎控除額は以下の通りです。[注1]

|

合計所得金額 |

基礎控除額 |

|

2,400万円以下 |

48万円 |

|

2,400万円超2,450万円以下 |

32万円 |

|

2,450万円超2,500万円以下 |

16万円 |

|

2,500万円超 |

0円 |

1週間の所定労働時間が正社員より短いパートタイマーの場合、合計所得金額が2,400万円を上回るケースはほぼ考えられませんので、パートで働く場合は一律48万円の基礎控除が適用されます。

一方の給与所得控除は、会社から給与を受け取っている「給与所得者」に適用される控除制度のことです。

控除額は給与収入によって5段階に分けられており、2019年までは65万~220万円までの控除が適用されていました。

しかし、基礎控除額同様、2018年の税制改正により、2020年からは給与所得控除額が55万~195万円に引き下げられています。

具体的な給与所得控除額の内訳は以下の通りです。

|

給与収入 |

給与所得控除額 |

|

162万5,000円以下 |

55万円 |

|

162万5,000円超180万円以下 |

収入金額×40%-10万円 |

|

180万円超360万円以下 |

収入金額×30%+8万円 |

|

360万円超660万円以下 |

収入金額×20%+44万円

|

|

660万円超850万円以下 |

収入金額×10%+110万円 |

|

850万円超 |

195万円 |

なお、給与所得控除は職種や勤務形態、雇用形態による違いは一切なく、正社員でもパートでも適用条件は同じです。

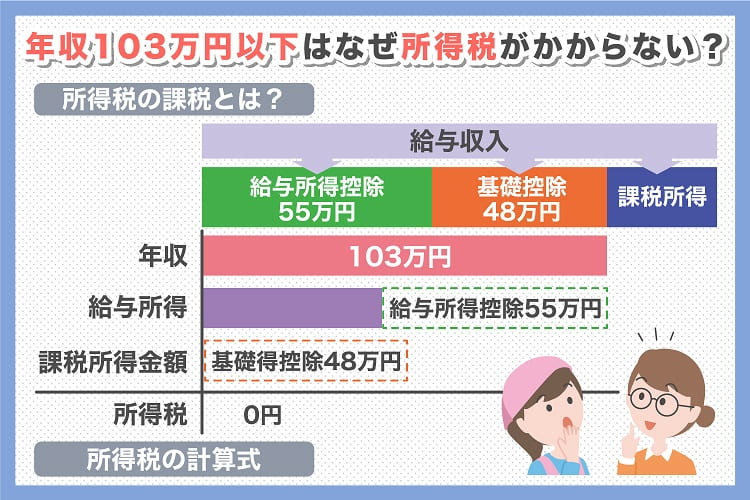

年収103万円以下なら所得税がかからない

パートで働く人は給与所得者に該当しますので、基礎控除と給与所得控除の両方が適用されます。

基礎控除48万円に、最低でも55万円の給与所得控除がプラスされた場合、合計103万円が所得から控除されますので、他に所得がない場合、パート収入が103万円以下の人は所得税がかかりません。

逆にいうと、パート収入が103万円を超えた場合、所得控除を差し引いた後の課税所得に一定の税率を掛けて算出した所得税を納めることになります。

つまり「103万円の壁」とは、所得税が課税されるかどうかのボーダーラインを意味しているのです。

所得税の負担なしで働きたい!という方は、年収が103万円を超えないよう、働き方をセーブする必要があります。

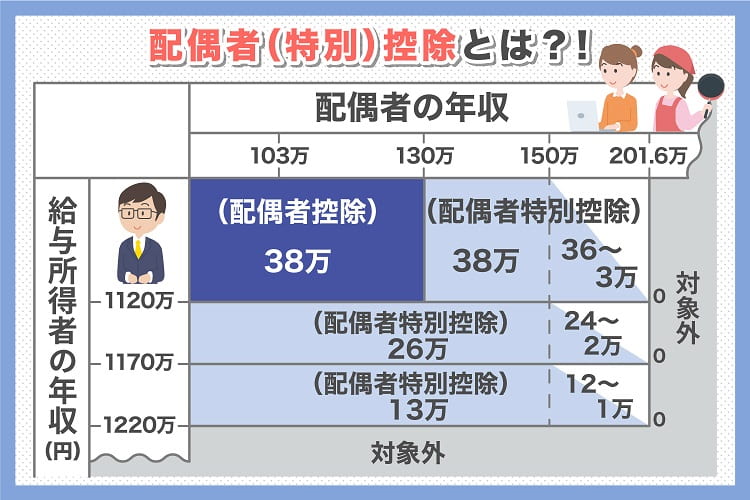

年収103万円を超えると夫(妻)の配偶者控除を受けられない

年収103万円のもう一つの「壁」は、配偶者控除と密接な関係があります。

配偶者控除とは、一定の要件を満たす配偶者がいる納税者に対し、所得から一定金額を控除する制度のことです。

以下のように、納税者本人の合計所得金額に応じて13万円~26万円が所得から控除されます。※本人ではありません。

|

納税者本人の合計所得金額 |

配偶者控除額 |

|

900万円以下 |

38万円 |

|

900万円超950万円以下 |

26万円 |

|

950万円超1,000万円以下 |

13万円 |

|

1,000万円超 |

0円 |

配偶者控除は基礎控除や給与所得控除と併用可能ですので、さらに納税額が軽減されます。

ただ、配偶者控除が適用されるには、納税者の配偶者が以下に掲げる「控除対象配偶者」の要件を満たしている必要があります。

1.民法の規定による配偶者であること(内縁関係は不可)

2.納税者と生計を一にしていること

3.年間の合計所得金額が48万円以下であること(給与のみの場合は給与収入が103万円以下)

4.青色申告者の事業専従者として、その年を通じて一度も給与の支払いを受けていないこと。または白色申告者の事業専従者でないこと

パート主婦(主夫)の場合、問題になるのは3の要件で、年収が103万円を超えると控除対象配偶者から除外されてしまいます。

配偶者控除が適用されないと、納税者の所得税が増税され、手取額が減少してしまうので要注意です。

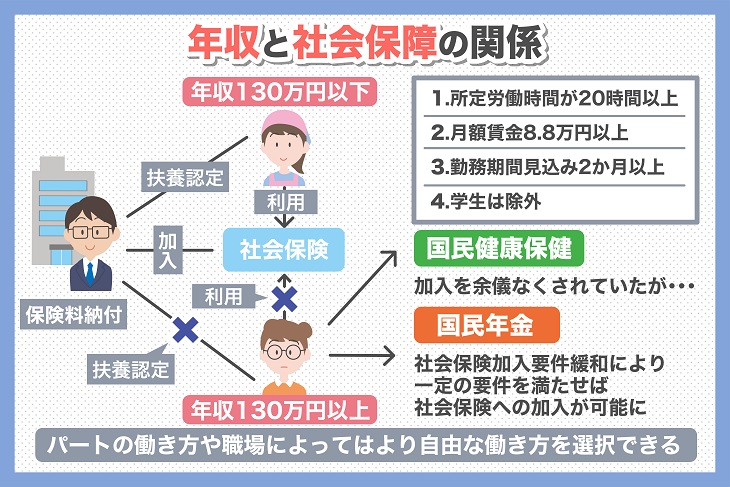

年収130万円の壁と社会保険の関係

103万円の壁は税金に関係する問題でしたが、130万円の壁は社会保険と深い関係があります。

株式会社などの法人または従業員が常時5人以上いる個人事業所は、農林漁業やサービス業など一部の業種を除き、社会保険に加入することが義務づけられています。

社会保険には、国民健康保険にはない「扶養」の概念があり、被保険者の配偶者、子、孫、兄弟姉妹、直系尊属(祖父母や祖父母など)および被保険者と同居している3親等以内の親族、内縁関係の配偶者の父母・子は、「被扶養者」として社会保険に加入することができます。

社会保険に加入すると、将来もらえる年金が増える、会社に保険料の半分を負担してもらえるなどいろいろなメリットがあり、国民健康保険および国民年金より充実した待遇を得られます。

ただ、被扶養者となるには被保険者との関係以外にも条件があり、年間130万円を超える収入がある人は被保険者の扶養に入ることはできません。

つまりパート主婦(主夫)の年収が130万円を超えてしまうと、サラリーマンである夫(妻)が加入している社会保険の扶養から外れることになります。

かつては社会保険の加入要件が「所定労働時間が週30時間以上」に限定されていたため、パートのように短時間勤務の方は社会保険の扶養を外れた後、国民健康保険や国民年金への加入を余儀なくされていました。

しかし、2017年4月1日より社会保険の加入要件が緩和され、所定労働時間が30時間未満の人でも、一定の要件を満たせば社会保険への加入が可能となりました。[注4]

具体的には、以下の5つの要件を全て満たす短時間パート・アルバイトが新たに社会保険の対象者となります。

(1)週の所定労働時間が20時間以上30時間未満

(2)月額賃金が8.8万円以上

(3)2ヵ月を超える雇用の見込みがある

(4)学生ではない

(5)従業員数101人以上の企業に勤務している

以上の要件を満たし、かつ労使で合意(民間企業のみ)すれば、会社単位で社会保険に加入できるようになります。

パートの働き方や職場によっては、130万円の壁はなくなり、より自由な働き方を選択できます。[注5]

[注4]政府広報オンライン「暮らしに役立つ情報」

https://www.gov-online.go.jp/useful/article/201607/2.html

[注5]厚生労働省 社会保険適用拡大特設サイト

https://www.mhlw.go.jp/tekiyoukakudai/dai1hihokensha/

年収150万円の壁と夫(妻)の配偶者特別控除の関係

年収150万円の壁は、夫(妻)の配偶者特別控除と関係のある問題です。

パート主婦(主夫)の年収が103万円を超えると配偶者控除の適用対象外となりますが、年収が103万円超~201.6万円未満の範囲内であれば、配偶者特別控除の適用を受けることができます。

配偶者控除同様、家計の主たる生計者の合計所得金額によって控除額が変動しますが、配偶者特別控除の場合、さらに控除対象配偶者の収入に応じて段階的に控除額が減少する仕組みになっています。

以下では、夫(妻)の配偶者特別控除額を一覧にまとめました。[注6]

|

|

主たる生計者の合計所得金額 |

|||

|

900万円以下 |

900万円超950万円以下 |

950万円超1,000万円以下 |

||

|

控除対象配偶者の収入 |

103万円超150万円以下 |

38万円 |

26万円 |

13万円 |

|

150万円超155万円以下 |

36万円 |

24万円 |

12万円 |

|

|

155万円超160万円以下 |

31万円 |

24万円 |

12万円 |

|

|

160万円超166.8万円未満 |

26万円 |

18万円 |

9万円 |

|

|

166.8万円以上175.2万円未満 |

21万円 |

14万円 |

7万円 |

|

|

175.2万円以上183.2万円未満 |

16万円 |

11万円 |

6万円 |

|

|

183.2万円以上190.4万円未満 |

11万円 |

8万円 |

4万円 |

|

|

190.4万円以上197.2万円未満 |

6万円 |

4万円 |

2万円 |

|

|

197.2万円以上201.6万円未満 |

3万円 |

2万円 |

1万円 |

|

|

201.6万円以上 |

0円 |

|||

パート主婦(主夫)の年収が150万円までなら、配偶者控除と同じ条件の配偶者特別控除が適用されます。

ただし、年収150万円を超えると徐々に控除額が減少し、201.6万円を超えると控除そのものが受けられなくなってしまいます。

配偶者控除と同額の控除を受けたい!という場合は、年収150万円の壁を越えないように働き方を調整する必要があります。

[注6]国税庁「家族と税」https://www.nta.go.jp/publication/pamph/koho/kurashi/pdf/05.pdf

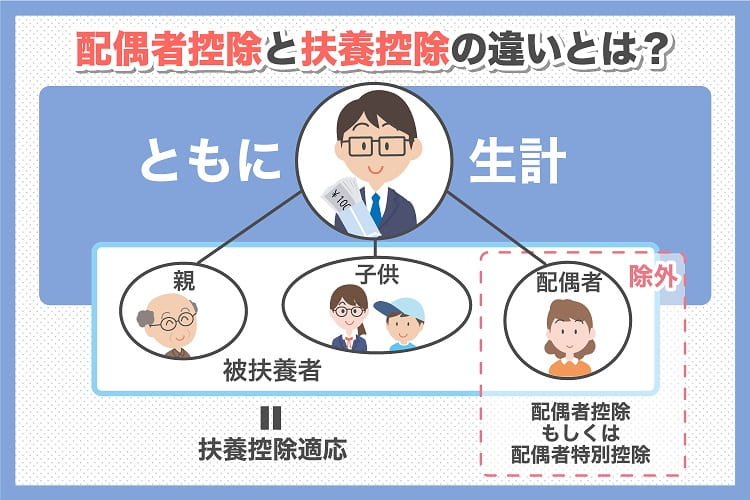

配偶者控除と扶養控除の違い

扶養控除とは、生計を共にする配偶者以外の親族(子や親など)を養っている人に適用される控除のことです。

収入が少ない、または全くない親族と生計を共にする人の経済負担を軽減することを目的に設けられた制度で、被扶養者の年齢によって38~63万円の控除を受けることができます。

「扶養」という言葉には、独立して生計を立てられない者を養うという意味があるため、一般的には収入のない専業主婦や、自立の難しいパート主婦(主夫)も、「被扶養者」に含まれます。

そのため、配偶者も扶養控除における「被扶養者」に含まれると認識されがちですが、配偶者には「配偶者控除」や「配偶者特別控除」という専用の控除制度が設けられていますので、扶養控除の「被扶養者」からは除外されます。

パートで働くのなら、税金や社会保険の「壁」に注意しよう

パートとして働き始めると、収入によって所得税を課せられたり、配偶者が加入する社会保険の扶養から外れたりする可能性があります。

「所得税がかからない範囲で働きたい」「社会保険の扶養を外れたくない」「控除額を減らしたくない」といった要望があるのなら、年収103万円、130万円、150万円の壁に注意しながら、職場選びや働き方を考えましょう。

また、パートで130万円未満で働き続けると将来の年金は国民年金レベルになります。今、社会保険に入って年金保険料(半分は勤務先が支払ってくれます)を支払うと厚生年金として一定額を一生受け取ることができます。社会保険料を支払って働く生活も将来のことを考えて一度検討してみてはいかがでしょうか。